Siamo sempre più vicini, infatti, a dei potenziali punti di non ritorno nei processi climatici, che potrebbero accelerare notevolmente il surriscaldamento globale: lo scioglimento dei ghiacci artici e del permafrost, ad esempio, così come la distruzione di ecosistemi vitali per mantenere in equilibrio il clima (foreste, torbiere).

Intanto dal Berkeley Earth arriva la conferma che il 2020 è stato l’anno più caldo di sempre, insieme con il 2016, con un’anomalia di circa +1,2 gradi centigradi in confronto alla media registrata nell’età preindustriale (1850-1900).

La crescente abbondanza di gas serra nell’atmosfera, dovuta alle attività umane, evidenzia una nota del centro scientifico americano, è la causa diretta di questo recente global warming.

E per rimanere sotto la soglia dei 2 gradi di riscaldamento terrestre, come previsto dall’accordo di Parigi, afferma il Berkeley Earth, bisogna conseguire rapidamente significativi progressi nella riduzione delle emissioni inquinanti.

Qui entra in gioco la teoria dei punti critici “positivi” che potrebbero consentire all’attuale sistema energetico-economico di uscire più rapidamente dai combustibili fossili e così frenare il surriscaldamento globale.

Una teoria illustrata nel nuovo studio di Simon Sharpe e Timothy Lenton: il primo lavora nella CoP 26 Unit del governo britannico (la CoP 26 è il vertice Onu sul clima che si terrà a novembre a Glasgow), il secondo è un professore dell’Università di Exeter.

Nella ricerca, intitolata “Upward-scaling tipping cascades to meet climate goals: plausible grounds for hope” (link in basso), si parla soprattutto di due settori, trasporti stradali e produzione di energia elettrica, dove – secondo gli autori – si sono già innescati dei punti critici positivi grazie alle politiche di alcuni Paesi.

Tali punti critici, si spiega nello studio, si attivano quando una piccola perturbazione iniziale è in grado di trasformare, nel tempo, un intero sistema grazie all’effetto-domino: in pratica, si attivano reazioni “a cascata” che si autoalimentano portando a cambiamenti che possono essere irreversibili.

Quando nuove tecnologie si diffondono nei diversi mercati e nelle società – affermano Sharpe e Lenton – tendono a beneficiare di cosiddetti “feedback” multipli che si rinforzano a vicenda. Si parla di economie di scala, miglioramenti tecnici e produttivi, emergere di tecnologie complementari, riduzioni di costo.

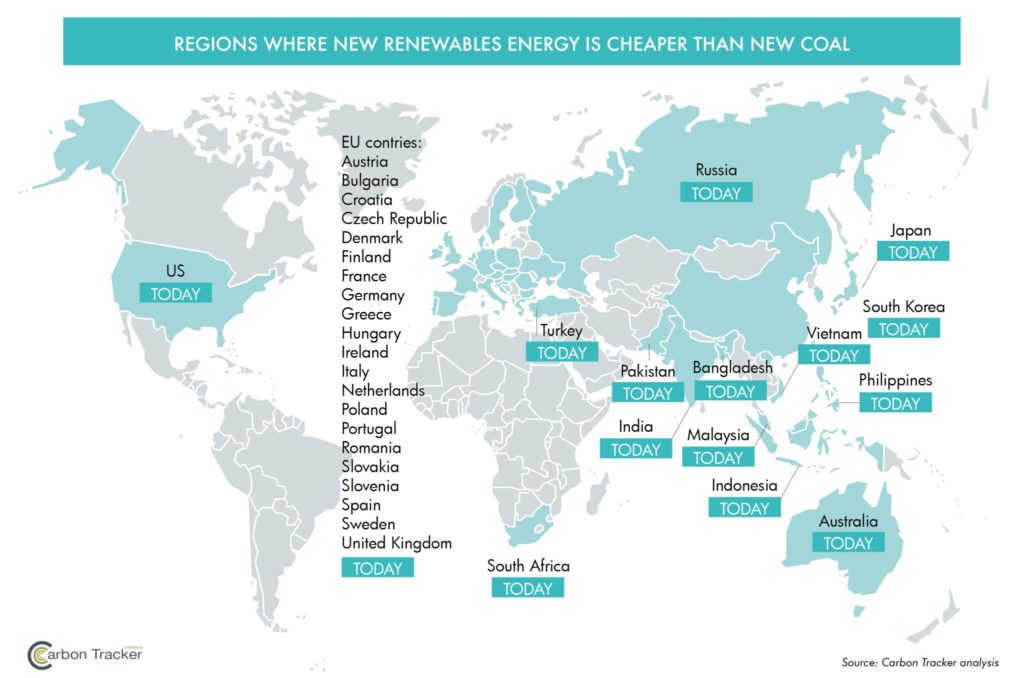

Un esempio è nei grafici pubblicati da Our World in Data sulla competitività delle diverse fonti di generazione elettrica.

In sintesi: le fonti rinnovabili – il fotovoltaico in modo particolare – seguono le cosiddette “curve di apprendimento” (learning curves), vale a dire, ogni volta che raddoppia la capacità cumulativa installata in una data tecnologia, il costo di quella stessa tecnologia si riduce sensibilmente.

Ecco perché in pochi anni le rinnovabili, in molti Paesi, sono diventate molto più economiche di gas, carbone, petrolio. In altre parole, produrre energia elettrica con sole e vento è più conveniente rispetto alle fonti fossili.

Ed è l’esempio fatto anche da Sharpe e Lenton nella loro ricerca sui punti critici positivi.

I due autori parlano in modo particolare della transizione energetica in Gran Bretagna, dove l’uso di carbone nel settore elettrico è crollato perché il gas – grazie alla carbon tax – ora costa molto meno del carbone e perché è cresciuta costantemente la produzione delle fonti rinnovabili, a sua volta supportata dalle misure stabilite dal governo (aste, incentivi).

L’altro esempio è il mercato dell’auto elettrica.

Le vendite di veicoli alla spina sono il 2-3% del mercato globale, ma la Norvegia, grazie a diversi fattori (incentivi e politiche di supporto alla mobilità elettrica), nel 2020 è riuscita a portare le auto elettriche a più del 50% delle vendite per la prima volta in assoluto nel mondo.

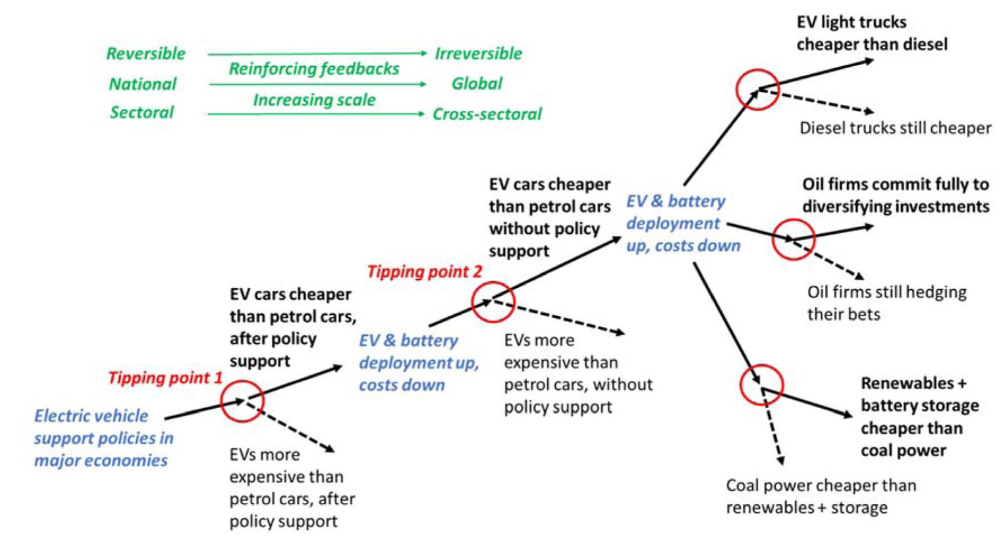

Un tipping point di fondamentale importanza, osservano gli autori, ci sarà quando le auto a batteria costeranno meno di quelle a benzina/diesel senza incentivi.

Da notare che i punti critici nell’esempio norvegese – si veda lo schema sotto, tratto dallo studio – non sono irreversibili, perché se fosse tolto il supporto statale all’auto elettrica, il “sistema” (il mercato) potrebbe tornare allo stato precedente, dove i veicoli elettrici sono più costosi di quelli tradizionali.

Tuttavia, concludono gli autori, più a lungo una politica, come quella della Norvegia per le auto, mantiene il mercato nella sua nuova condizione, più aumenta la probabilità che il cambiamento diventi permanente, perché entrano in campo gli effetti a cascata (feedback) che si rinforzano: discesa dei costi delle batterie, economie di scala, investimenti delle case auto in super-fabbriche per veicoli elettrici, e così via.

In questa visione, insomma, è soprattutto la politica che deve orientare il mercato nella transizione verso le tecnologie più efficienti e pulite.

E lo deve fare il più velocemente possibile, altrimenti gli obiettivi climatici rimaranno fuori portata: in Italia, ad esempio, nel 2030 rischiano di mancare all’appello 47 GW di rinnovabili a causa dei ritardi della politica.

fonte: www.qualenergia.it

#RifiutiZeroUmbria - Sostienici nelle nostre iniziative, anche con un piccolo contributo su questo IBAN IT 44 Q 03599 01899 050188531897. Grazie!

=> Seguici su Twitter - https://twitter.com/Cru_Rz

=> Seguici su Telegram - http://t.me/RifiutiZeroUmbria